欧盟已达成一致,确定其谈判立场,以便为欧洲央行发行数字欧元的立法提供支持,其中包括一种无需互联网连接的离线版本。

虽然这一决定并未授权发行,但为与欧洲议会的谈判铺平了道路,并使关于隐私、系统韧性和政治监督的长期讨论更加清晰。

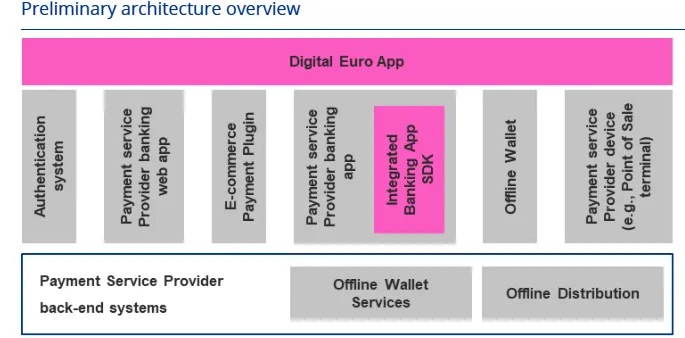

离线、隐私、数字:欧洲是否在重建现金的数字形式?

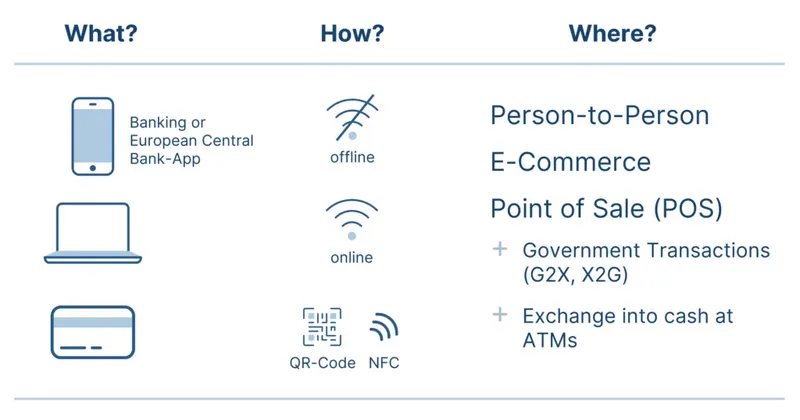

周五发布的一份文件阐明了欧盟理事会的立场,确认数字欧元将同时提供在线和离线支付选项。

欧盟官员表示,这种双轨方式旨在确保中央银行的货币在经济日益数字化的过程中保持相关性,同时保留与现金相关的传统特征。

在技术层面,欧洲央行在经过两年的准备阶段后,已基本完成相关工作,预计将在2025年10月结束。

欧洲央行行长克里斯蒂娜·拉加德上周表示,技术工作已完成,接下来的步骤将取决于立法者。

?? 欧洲央行行长克里斯蒂娜·拉加德表示,数字欧元在技术上已准备就绪,现正等待立法批准。

她补充道,政治机构将决定欧洲委员会的提案是按原样通过还是进行修改。

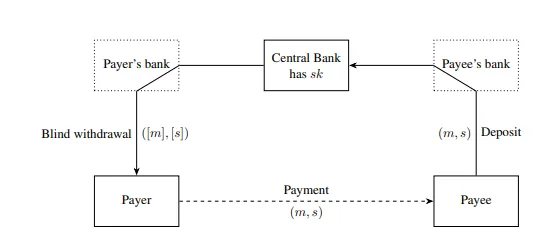

关于离线选项的讨论引发了隐私方面的问题。根据欧洲央行的设计,离线支付允许两个用户在经过认证的设备(如智能手机或智能卡)之间直接交换数字欧元代币,交易细节仅为付款方和收款方所知。

只有离线钱包的资金进出记录会被记录,欧洲央行表示,这种结构在低价值支付方面提供了与现金相当的隐私保护。

数字欧元为何无法完全匹配现金隐私

与此同时,专家和监管机构承认技术上的局限性。欧洲数据保护委员会警告称,在数字系统中强制物理接近是困难的,因为中继攻击理论上可以通过互联网桥接近场通信信号。

委员会得出结论,物理接近这一现金的定义特征在数字货币系统中无法得到可靠保证,即使有安全措施。

因此,离线数字欧元被描述为高度私密,但并不完全匿名,无法与实物现金相提并论。

在线版本旨在支持日常数字支付,包括电子商务和远程转账。

在这些交易中,欧洲央行仅能获取伪匿名数据,意味着支付无法直接与个人关联。

银行和其他支付服务提供商只能访问符合欧盟反洗钱和反恐融资法规所需的信息,且在未获得用户同意的情况下,禁止将支付数据用于商业目的。

两种模式,一个目标:深入了解欧洲央行的数字欧元计划

欧洲央行官员强调,中央银行并不打算利用交易数据获利。

除了隐私之外,这两种版本在实际应用中也扮演着不同的角色。离线数字欧元旨在作为韧性工具,确保在网络故障或电力中断期间仍能进行支付,并支持没有可靠互联网接入的人的金融包容性。

在线版本则旨在与现有数字基础设施整合,提供便利、安全,并与在欧元区内运营的私人支付服务兼容。

理事会的立场还限制了个人持有的数字欧元数量,以防止大规模资金从商业银行转移。消费者的基本服务将不收取费用,而额外服务可能会产生费用。

该框架还要求设备制造商为支付提供商提供公平的硬件和软件访问权限,以支持数字欧元钱包。