JPMorgan的分析师表示,比特币价格的短期走向越来越依赖于Strategy的财务韧性,而非矿工的行为,尽管矿业压力和市场波动依然存在。

在由董事总经理Nikolaos Panigirtzoglou主导的报告中,银行指出当前对比特币施加压力的两个因素。首先是比特币网络哈希率和挖矿难度的近期下降。

其次,市场对Strategy的资产负债表及其在市场下行期间避免出售比特币持有量的能力的关注日益增加。

高成本比特币矿工在哈希率下降和利润压缩中退场

哈希率的下降反映了中国重申禁止私人挖矿活动以及高成本矿工因比特币价格下跌和电力成本上升而撤退的情况。

JPMorgan目前估计,比特币的生产成本为90,000美元,较上月的94,000美元有所下降。该估计假设电价为每千瓦时0.05美元,每增加0.01美元,生产成本将增加约18,000美元。

在比特币交易价格接近92,000美元的情况下,JPMorgan表示,该资产仍然接近其估计的生产成本,导致矿工面临持续的抛售压力。

随着利润的收紧,几家高成本生产商最近被迫清算比特币持有量以维持生存。

尽管面临这些压力,JPMorgan指出,矿工不再是比特币下一次重大价格波动的主要驱动因素。相反,市场的关注点转向了Strategy在不被迫出售比特币的情况下维持其持有量的能力。

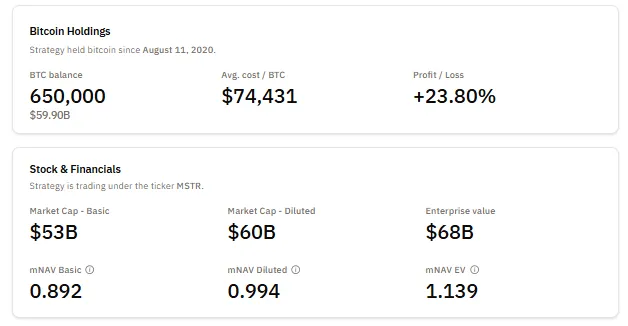

Strategy的企业价值与比特币持有量的比率目前为1.13。该比率反映了其债务、优先股和股权的市场总值与其比特币储备的市场价值之间的关系。

根据JPMorgan的说法,该比率保持在1.0以上是“令人鼓舞”的,这表明Strategy不太可能面临出售比特币以满足利息或股息义务的压力。

该公司最近通过持续的市场股票销售创建了14.4亿美元的美元储备,以进一步巩固这一立场。

该储备旨在覆盖至少12个月的股息支付和利息支出,目标是覆盖长达24个月。

JPMorgan表示,该储备显著降低了未来被迫出售比特币的风险。

尽管面临MSCI指数风险,JPMorgan仍看好170,000美元的比特币前景

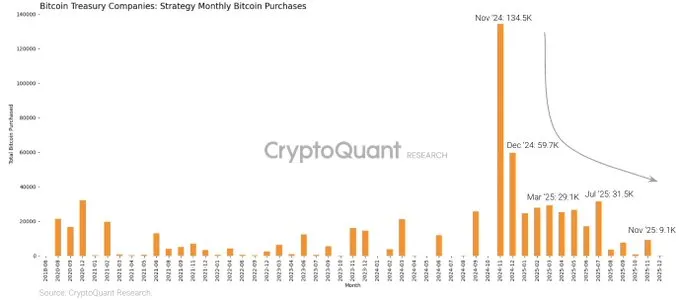

尽管Strategy的比特币积累在最近几个月显著放缓,但其仍然深受价格波动的影响。

在11月,该公司以自7月以来的最大购买量增加了8,178 BTC,使总持有量达到约650,000 BTC。其基本市值接近540亿美元,企业价值约为690亿美元。

市场还在关注MSCI即将做出的决定,是否将Strategy及其他数字资产公司从其股票指数中剔除。JPMorgan表示,排除带来的下行风险在很大程度上已被市场消化。

自MSCI在10月启动审查以来,Strategy的股价已下跌约40%,相较比特币的市值表现不佳,损失约180亿美元。

JPMorgan估计,MSCI的排除可能导致28亿美元的被动资金流出,如果其他指数提供商跟进,风险可能高达88亿美元。

尽管如此,银行表示,进一步的下行空间可能有限。相反,如果MSCI将Strategy保留在主要指数中,JPMorgan认为Strategy和比特币可能会迅速反弹至10月前的水平。

除了企业资产负债表外,JPMorgan还指出,整体加密市场结构为长期上涨提供了潜在支持。该银行表示,经过10月的创纪录清算后,永续期货的去杠杆化似乎已基本完成。

与此同时,比特币相对于黄金的波动率比率有所改善,增强了其对投资者的风险调整吸引力。

基于这些指标,JPMorgan重申了比特币与黄金的波动调整比较,暗示在市场条件稳定的情况下,比特币价格在未来六到十二个月内有望接近170,000美元。

值得注意的是,目前比特币的交易价格比这一水平低约68,000美元。