阿拉伯联合酋长国的新金融法律将去中心化金融和更广泛的Web3纳入监管框架,标志着行业的重要转折。

新的央行法《联邦法令第6号(2025年)》被视为“该地区加密行业最具深远影响的监管转变之一”,本地加密律师、NeosLegal创始人Irina Heaver对此表示。

Heaver指出,该法涵盖了协议、去中心化金融平台、中间件及基础设施提供商,只要其涉及支付、兑换、借贷、托管或投资等活动。

她强调,在阿联酋建设或运营的行业项目应将此视为关键的监管里程碑,并在2026年9月的过渡期截止前进行系统调整。

“我们只是代码”不再是抗辩理由

该法已在《官方公报》中发布,并将于2025年9月16日起生效。《联邦法令第6号》作为央行法,监管金融机构、保险业务及与数字资产相关的活动。

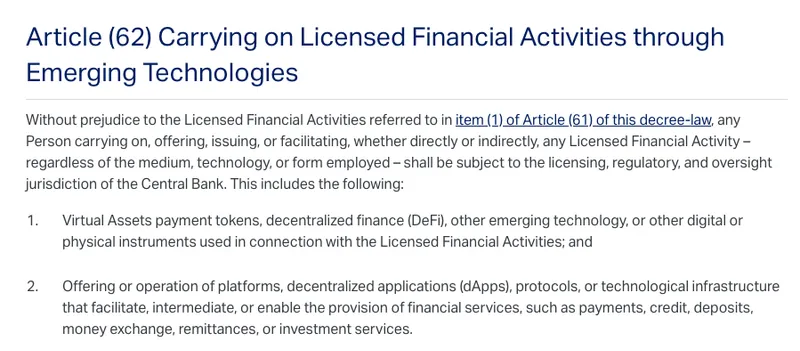

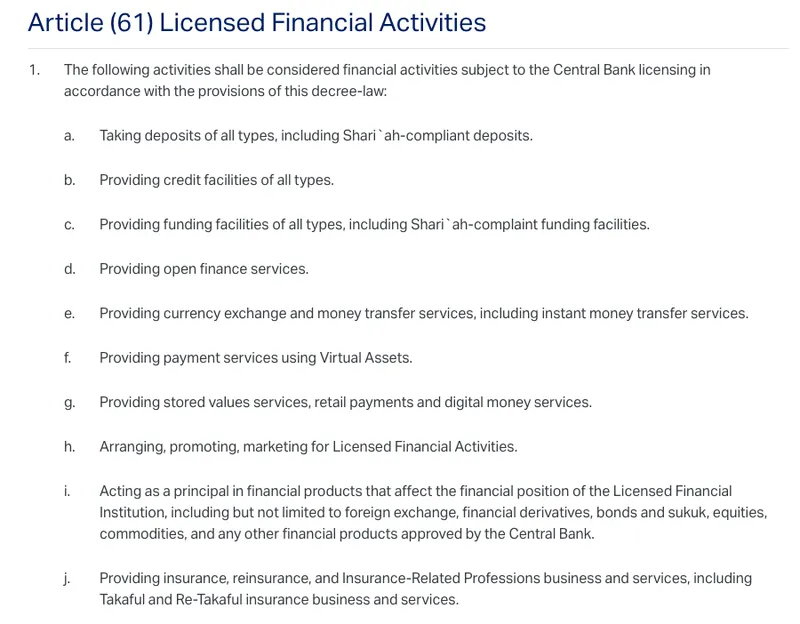

其中第61条和第62条明确列出了需向阿联酋中央银行(CBUAE)申请许可证的活动,包括加密支付和数字储值。

Heaver表示:“第62条规定,任何人只要通过任何方式、媒介或技术开展、提供、发行或促成受许可的金融活动,就会受到CBUAE的监管。”

这意味着去中心化金融项目不能再以“只是代码”为理由规避监管。Heaver补充道,“去中心化”的论点并不能使协议免于合规。

她还提到,支持稳定币、现实世界资产(RWA)、去中心化交易所(DEX)功能、跨链桥或流动性路由的协议可能需要获得许可证。执法已开始,未持证活动的处罚可能包括最高10亿迪拉姆(约合2.723亿美元)的罚款及潜在的刑事制裁。

该法并未禁止自托管

由于新央行法与“储值服务”直接相关,Karm Legal Consultants创始人Kokila Alagh表示,该法律可能影响加密货币钱包提供方。

Alagh指出,关于该法律是否影响自托管或非托管钱包(允许用户独立保管资产),目前存在较多困惑。

尽管一些行业观察人士认为该法律实际上禁止了加密和自托管钱包应用,但Alagh和Heaver认为情况并非如此。

Alagh表示:“法律并不禁止自我托管,也不限制个人使用自己的钱包,它只是扩大了对公司的监管范围。”

她补充道:“如果钱包提供商为阿联酋用户启用支付、转账或其他受监管的金融服务,可能需要获得许可。”

Alagh提到,Karm Legal已收到大量相关咨询,并表示:“随着法律的实施,预计中央银行将进一步澄清,但目前个人不受影响,而公司应评估其活动是否在受监管范围内。”

Ohtamaa的帖子批评阿联酋律师,称他们的业务在阿联酋没有利益。他认为,任何使阿联酋对加密失去吸引力的事情都是收入损失。

Karm Legal的Alagh对相关事宜积极与CBUAE跟进,但监管机构何时给出澄清尚无具体日期。

相关推荐:比特币(BTC)跌至 8.7 万美元:是抄底良机还是“死猫反弹”?