银行担心稳定币可能会从银行系统中抽走存款,但政策和监管专家指出,目前几乎没有证据表明这一现象正在发生。

银行警告称,尤其是那些能支付利息的稳定币,可能会导致存款流失。然而,政策和金融专家认为,目前并没有足够的证据支持这一观点。

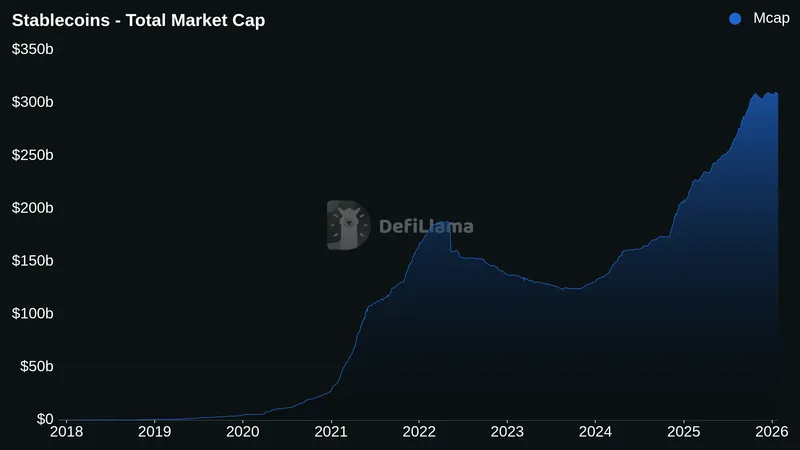

根据渣打银行近期的研究报告,稳定币的增长可能会导致银行存款减少。报告预计,美国的银行存款可能会减少相当于稳定币总市值三分之一的规模,目前稳定币总市值约为3081.5亿美元,数据来源于DeFiLlama。

随着美国立法机构讨论加密市场结构法案(CLARITY法案)是否禁止对稳定币支付利息,相关讨论愈加激烈。尽管银行业对此表示支持,但由于加密行业的反对,该法案的推进受到延迟。

银行认为,允许收益型稳定币将加剧存款外流,而批评者则认为这一风险多停留在理论层面。

存款外流证据不足

布鲁金斯学会的高级研究员Aaron Klein在接受采访时表示,目前稳定币主要用于与加密相关的活动,或作为非美元国家的价值储存。“几乎没有证据表明稳定币导致银行存款流失。”他说。

欧洲监管机构也持类似观点。欧洲银行管理局(EBA)的一位代表指出,稳定币在欧盟被视为支付工具,主要限于加密生态系统,普通消费者的使用非常有限。“由于稳定币在欧盟的渗透率和使用率较低,我们并未看到货币替代、资本外流或美元化的风险。”

不过,Klein认为这种情况可能会有所改变。他特别提到,如果稳定币如其支持者所言被广泛采用,那么银行存款的流失将很可能成为现实。

Klein还指出,这将导致资本供应减少,因为银行存款是银行贷款的基础,存款减少将直接影响银行的信贷规模。

同样,EBA代表也对Cointelegraph表示,如果稳定币的使用显著增加,欧盟及非欧盟共同发行的稳定币可能会带来“金融稳定性风险”。

相关风险包括挤兑风险、跨境法律摩擦、监管套利及监管挑战。EBA代表还指出,美元化主要是新兴市场的担忧,“欧元区资产向美元稳定币转移的可能性在欧盟几乎不被看好。”

欧盟某主要中央银行的代表对稳定币技术持更积极态度,认为代币化存款及监管严格的欧元稳定币有助于提升欧洲的战略自主性,降低对第三方稳定币的依赖。

然而,他也指出,稳定币与传统金融体系的紧密联系可能威胁金融稳定性,欧盟的监管旨在缓解这些风险,欧洲央行也在持续监测相关动态。

稳定币支持者的观点

Mega Matrix市场负责人Colin Butler表示,禁止合规稳定币支付利息只会使受监管机构边缘化,同时加速资本逃离美国监管体系,无法真正保护美国金融生态。

稳定币发行商Circle的CEO Jeremy Allaire近期表示,支付稳定币利息并不会对银行构成威胁。

Allaire在达沃斯世界经济论坛上表示,关于“银行挤兑”的担忧是“完全荒谬”的。他认为,收益“有助于资金黏性,提高用户吸引力”,并不会削弱货币政策。

本月早些时候,资产管理公司SkyBridge Capital创始人Anthony Scaramucci表示,银行“只是单纯不想与稳定币发行商竞争,因此才封杀收益型稳定币。”

今年1月,中国央行允许商业银行为数字人民币存款支付利息,Scaramucci认为这使中国在该领域具备竞争优势。

“与此同时,中国正在提供存款收益,新兴国家会选择有收益还是无收益的结算机制?”他补充道。

#Europe

#ECB

#United States

#European Union

#Stablecoin

#规定

#Policy

#Yields