渣打银行的杰夫·肯德里克警告称,稳定币的快速增长可能导致银行存款流失,尤其是美国的地区性银行面临的风险最大。

渣打银行分析师发布的一份最新报告显示,稳定币在全球范围内,尤其是在美国,对银行存款构成了实质威胁。

渣打银行数字资产全球研究主管Geoff Kendrick在周二向Cointelegraph发布的报告中指出,美国《CLARITY法案》的推迟“提醒我们,稳定币对银行构成风险”。

分析师估算,美国银行存款可能因稳定币总市值的减少而下降三分之一,这一数据是基于CoinGecko的3014亿美元美元挂钩稳定币市场。

渣打银行的研究为CLARITY法案的讨论增添了新的视角,目前已有Coinbase等公司撤回支持,而Circle首席执行官Jeremy Allaire则认为担忧稳定币导致银行挤兑的说法“完全荒谬”。

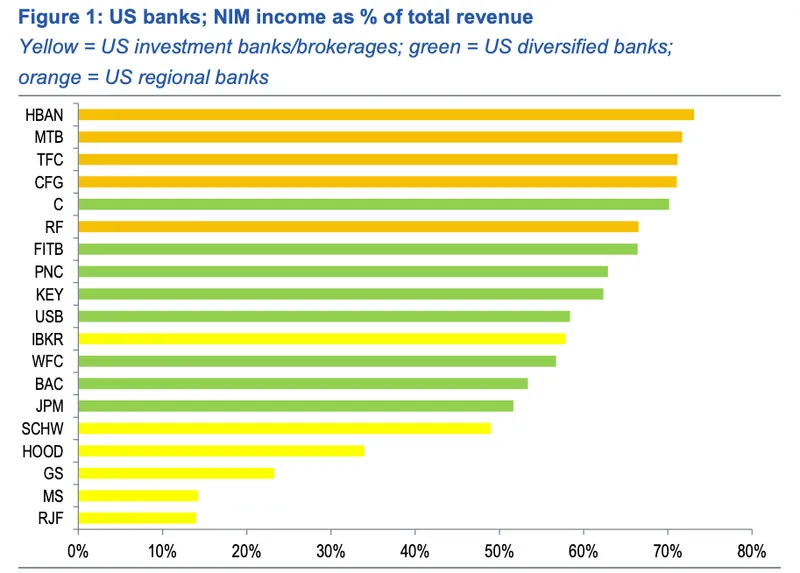

美国地区性银行风险最高 投资银行风险最小

在报告中,Kendrick特别提到净息差(NIM)收益,这是衡量银行盈利能力的关键指标,指银行赚取的利息与支付的利息之差,再除以平均计息资产。

他表示:“净息差收益在总银行收入中的占比,是衡量这一风险最准确的指标,因为存款驱动了净息差,而稳定币的普及可能导致这些存款流出银行。”

他还指出,美国地区性银行在这一指标上的风险暴露程度高于多元化银行和投资银行,后者面临的风险相对较小。Huntington Bancshares、M&T Bank、Truist Financial及CFG Bank是面临最大风险的银行。

分析师指出,美国银行因稳定币普及而面临的存款流失规模,受多种因素影响,包括发行主体的存款地、境内外需求,以及批发与零售端的需求分布。

Tether和Circle分别仅将0.02%和14.5%储备存于银行存款

Kendrick表示,如果稳定币发行方将大量储备存入发行地银行体系,银行挤兑的压力可能会降低。他补充道:“理论上,如果存款离开银行转入稳定币,但稳定币发行方将所有储备以银行存款形式持有,那么银行的净存款并不会减少。”

然而,Kendrick的报告显示,Tether与Circle——全球两大稳定币USDt(USDT)和USDC的运营方——其储备中仅有0.02%和14.5%存于银行存款,因此实际再存的比例极为有限。

关于境内外需求,Kendrick指出,本地需求会消耗本地银行存款,而境外需求则不会。

他估算,目前约有三分之二的稳定币需求来自新兴市场,三分之一来自发达市场。他补充,根据市值达到2万亿美元的假设,到2028年末,约有5000亿美元的存款可能会流出发达市场银行,而新兴市场银行则可能失去约1万亿美元的存款。

Kendrick还表示,渣打银行预计《CLARITY法案》将在2026年第一季度末前通过。他指出,银行挤兑风险不仅限于稳定币,还源于现实世界资产的“不可避免”扩张。

相关推荐:加密货币基金出现17亿美元资金流出,为2025年11月以来最大规模

#Law

#Banks

#Circle

#United States

#Tether

#Stablecoin

#规定

#Policy

#Yields